TEL:+860755-83555806

URL:www.taiking-tech.com

E-MAIL:twjd@taiking-tech.com

ADDR:Dingcheng International 1918, Zhonghang Road, Futian District, Shenzhen

在我们的日常生活中,我们总是使用必须使用功率集成电路 (Power IC) 才能正常运行的设备或工具。功率 IC 用于几乎所有电气和电子系统,从消费电子到航空航天,每种应用都有不同的要求。电源 IC 用于管理、控制和监控这些应用中的电源。每个应用的电源 IC 数量随着技术的发展而变化:应用越复杂,电源 IC 的数量就越多(图 1)。电源 IC 有多种类型,其中包括多通道电源管理集成电路 (PMIC)、DC/DC 开关稳压器、电池管理集成电路 (BMIC)、线性稳压器、监控器、定序器、电压基准等。

一个不断增长的市场

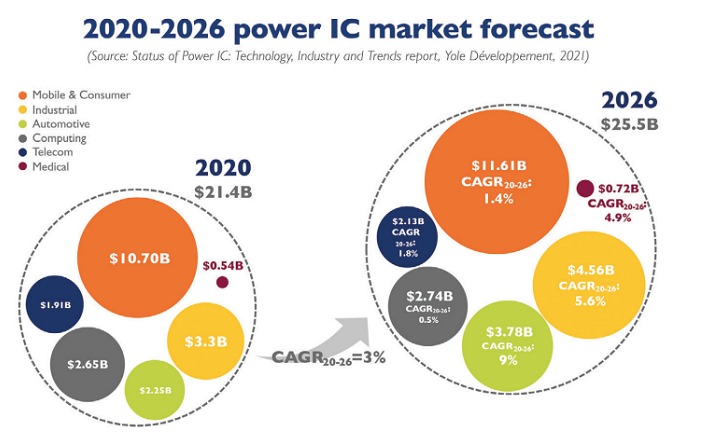

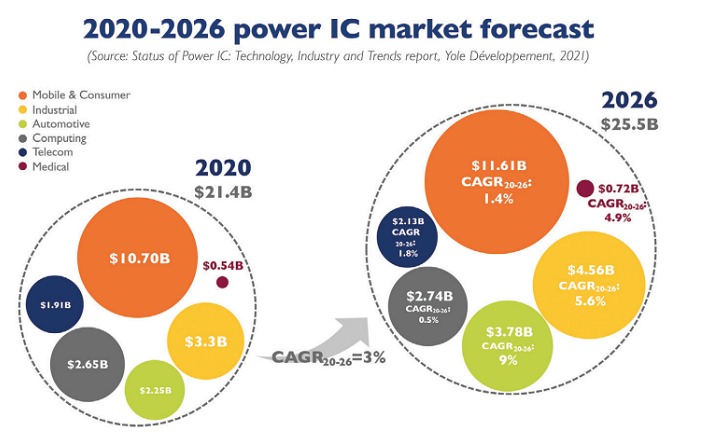

预计到 2026 年,总功率 IC 市场规模将超过 255 亿美元,2020 年至 2026 年间的复合年增长率为 3% 。这种增长隐藏了一些差异,因为并非所有电源 IC 市场都以相同的速度增长,而且驱动因素可能因一种类型的电源 IC 而异。Yole Développement (Yole) 的分析师注意到,尽管发生了 COVID-19,但电源 IC 市场在过去两年中极具弹性,随着消费者需求的增长,该市场在 2019 年至 2020 年期间同比增长近 1.5%大幅增加。

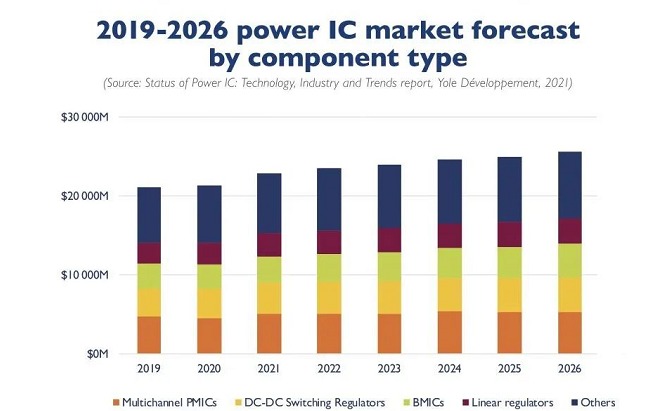

仔细观察电源 IC 可以发现,四种主要类型目前约占整个电源 IC 市场的 70%:多通道 PMIC、DC/DC 开关稳压器、线性稳压器和 BMIC。

多通道 PMIC 市场在 2020 年超过 45 亿美元,预计到 2026 年将达到约 53 亿美元,在此预测期内的复合年增长率为 2.6%。这种类型的组件在同一封装内包含多个 DC/DC 转换器和线性稳压器。因此,它们主要用于尺寸很重要的应用中,例如智能手机和 ADAS,为具有不同电压和电流要求的多个独立负载供电也就不足为奇了。

2020 年,多通道 PMIC 占功率 IC 市场的 21%。苹果、高通、英特尔和三星 S.LSI 等厂商在这个市场上非常强大,这涉及到大部分智能手机制造商。

DC/DC 开关稳压器是第二大元器件市场,2020 年市场份额约为 17%。这个市场超过 3 美元。2020-2026 年为 2.9%。DC/DC开关稳压器有几种类型,其中降压转换器使用最多,主要是将输入电压降压到所需的输出电压。DC/DC 开关稳压器几乎用于所有可用电压与所需电压之比较高的应用中。

另一种增长迅速的组件是 BMIC,它由运输电气化以及电力和医疗工具的电池化驱动。以 14% 的市场份额,代表了 2020 年第三大功率 IC 市场。

最后,线性稳压器组件在所有应用中都很普遍,在 2020 年以 13% 的市场份额位居第四位。它们主要用于具有极低电压要求且对噪声高度敏感的功率器件。

德州仪器有望继续在 DC/DC 开关、BMIC 和线性稳压器市场保持领先地位,因为它们提供了全面的产品组合。然而,随着Maxim Integrated收购的完成,Analog Devices 将在 DC/DC 开关稳压器和线性稳压器市场与 TI 展开直接竞争。

在设备级别观察到差异,并且从一个应用程序到另一个应用程序也可以看到它们。两个应用程序象征着这种增长的不对称性:移动和消费,以及汽车。

移动和消费类市场,最大但不太活跃的市场

移动和消费类应用将电源 IC 集成到手机、家用电器、可穿戴设备和娱乐设备中,代表了电源 IC 的最大市场(图 3)。预计将从 2020 年的 107 亿美元增长到 2026 年的 116 亿美元以上,预测期内的复合年增长率为 1.4%。这个市场在未来五年内只会略有增长,因为它是一个众所周知且已经建立的市场,主要由智能手机等大批量制造驱动。尽管增长缓慢,但由于巨大的成本压力,预计移动和消费类电源 IC 市场的市场份额将从 2020 年的 50% 下降到 2026 年的 45%。

为了保持竞争力,电源 IC 供应商有义务以合理的质量保持尽可能低的平均售价。2020 年,移动和消费类电源 IC 市场由多通道 PMIC 和 DC/DC 开关稳压器主导,市场份额分别为 42% 和 16%。由于智能手机对多通道 PMIC 的高需求,高通将继续成为该市场的领导者。另外两家公司——Dialog Semiconductor 和 Texas Instruments在这个市场依然扮演重要的角色。然而,在苹果决定——其最大的客户——完全在内部制造 PMIC 之后,Dialog半导体改变战略,被瑞萨电子收购。通过此次收购,瑞萨预计将继承三星、小米、Oppo 和松下作为客户,以巩固其在该市场的地位。

是什么推动了汽车电源 IC 市场?

汽车是功率 IC 最有前途的市场。预计将从 2020 年的约 22.5 亿美元增长到 2026 年的超过 37 亿美元,预测期内的复合年增长率为 9%。这包括 ADAS、车载信息娱乐、车身和便利性以及动力系统。以下两种需求解释了这种高增长的原因:交通电气化和自动驾驶。

一段时间以来,全球已经就行业脱碳的必要性达成一致,以减少二氧化碳排放量。由于运输是该行业中污染最严重的部分,该部分电气化将显着减少二氧化碳排放。

乘用车和轻型商用电动汽车(混合动力和全电动汽车)预计到 2026 年将占市场的近 47%。电动汽车需要许多 BMIC 来管理通过 EV 电池的功率流。因此,需要大量的 BMIC 来支持汽车电气化的快速增长。据 Yole Développement 预测,汽车 BMIC 市场将从 2020 年的 10 亿美元增长到 2026 年的约 20 亿美元。因此,其市场份额将从 2020 年汽车电源 IC 市场的 45% 增长到约 52%到 2026 年。

推动汽车电源 IC 市场的另一个因素是自动驾驶。现代汽车越来越多地配备了复杂和敏感的功能,例如高级驾驶辅助系统 (ADAS) 和信息娱乐系统。这些复杂而敏感的功能使用电源 IC 作为接口,以有效地确保和监控电力系统中正确的潮流。

在未来几年,由于现代汽车自动化水平的提高,这些功能的数量预计将显着增长。汽车电源 IC 市场主要由德州仪器、高通和 ADI 等公司主导,这些公司在多通道 PMIC 和 BMIC 市场都非常强大。

COVID-19 和芯片短缺,

推动300 毫米晶圆厂投资加速

在过去的几年中,半导体行业受到不同事件的影响,例如 COVID-19 危机和芯片短缺。因此,功率 IC 半导体厂商正在通过扩建或建设新的生产线来增加晶圆厂的产能。投资 300 毫米晶圆厂的原因因人而异。例如,德州仪器正在投资 300 毫米晶圆厂,通过使用更先进的设备来提高每片晶圆的芯片数和产量,从而提高生产效率以保持竞争力。另一方面,英飞凌等公司正在投资 300mm 晶圆厂以增加制造量,以满足快速增长的需求。

不同市场对半导体的需求不断增长,这些市场并不局限于功率 IC 组件。增加内部制造以更好地控制供应链,这是300 毫米晶圆厂的投资增加的另一个原因。

在投资 300mm 晶圆厂的 Power IC IDM 中,TI 是迄今为止最激进的投资于 Richardson 和 Sherman 的晶圆厂。该公司目前将其总晶圆的约 20% 外包,主要用于逻辑和嵌入式 IC。

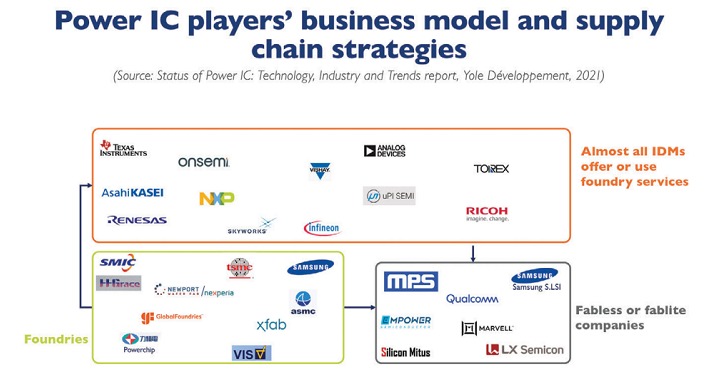

功率IC厂商的商业模式和供应链策略

功率 IC 市场主要由三种商业模式主导:IDM、代工厂和无晶圆厂(图 4)。IDM 控制他们的供应链,并在内部或通过分包一些步骤来制造和封装他们的功率 IC 设备,这是低增值设备。德州仪器和模拟设备公司等公司都是 IDM,他们控制着从设计到封装设备的大部分电源 IC。

另一方面,几家Power IC代工厂主要专注于标准产品,现成的功率IC器件。如今,台积电和中芯国际等亚洲厂商主导着代工业务。然而,由于政府的压力,预计未来几年对亚洲代工厂的依赖将会减少。

最后,像高通这样的公司是无晶圆厂的,他们设计自己的组件,但将制造和封装分包出去。在这种商业模式中,有两个制造流程:

交钥匙制造:公司通过这种商业模式与一家代工厂签订合同,该代工厂为他们提供完全组装和测试的电源 IC。

两阶段制造:无晶圆厂公司从制造代工厂购买芯片或晶圆,并与第三方签订制造服务合同。

除了这三种主要的商业模式,第四种——fablite——正变得越来越流行,这主要出现在中国。它依赖于锁定晶圆厂和 OSAT 中的某些生产线。这种新兴的商业模式结合了 IDM 和无晶圆厂的优势。

由于功率 IC 市场是高度成本驱动的,而技术发展迅速,在过去几年中观察到了几起并购。为了保持可持续增长、巩固市场地位或保持竞争力,参与者遵循不同的策略。一些投资或收购其他公司以扩大市场覆盖范围并扩大或多样化其产品组合。其他人从第三方购买或许可技术以提高其技术能力、推出新产品或增强现有产品以保持技术竞争力。

2021 年,瑞萨电子收购Dialog Semiconductor带来IP,高度集成和高能效混合信号 IC,并巩固了其在汽车、消费和工业应用中的地位。另一方面,通过收购Maxim Integrated,ADI公司继承了Maxim Integrated的200mm晶圆厂,然后减少了外包生产。

由于所有应用都需要功率 IC 器件,功率 IC 市场将继续增长。一些因素,例如交通电气化、自动驾驶、电力和医疗工具的电池化,以及楼宇和工厂自动化,将继续推动市场发展。更多并购有望成为龙头企业巩固其市场地位或扩大其业务组合。

另一方面,大型企业对内部制造的投资将继续,因为这些企业将维持他们快速增长的市场份额并确保他们的供应链。COVID-19 和半导体短缺促使欧盟和美国政府采取了一项本地半导体制造计划,以减少对亚洲制造商的依赖。

然而,中国政府在技术依赖方面也采取了同样的做法,预计未来五年将扩大其功率 IC 市场份额。

*免责声明:本文由作者原创。文章内容系作者个人观点,我司转载不代表对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

2020-2023(c)Shenzhen Taijingwei Technology Co., Ltd

Tel: 0755-83555806

Email: twjd@taiking-tech.com

ADD: Dingcheng International 1918, Zhonghang Road, Futian District, Shenzhen

Professional agent of semiconductor devices

Shenzhen Shantou Shanghai

Mobile View

Support by:Zhdr.Net | SiteMap | 粤ICP备2021159296号